A Segurança Social, integrada no Setor Público Administrativo, é composto pelo Instituto Nacional de Segurança Social (INSS) e pelo Instituto Fundo de Reserva da Segurança Social (FRSS) que, em conjunto, são designados de Instituições da Segurança Social.

As Instituições da Segurança Social são pessoas coletivas públicas, dotadas de personalidade jurídica, autonomia administrativa e financeira e património próprio, com a responsabilidade de gerir os regimes de segurança social.

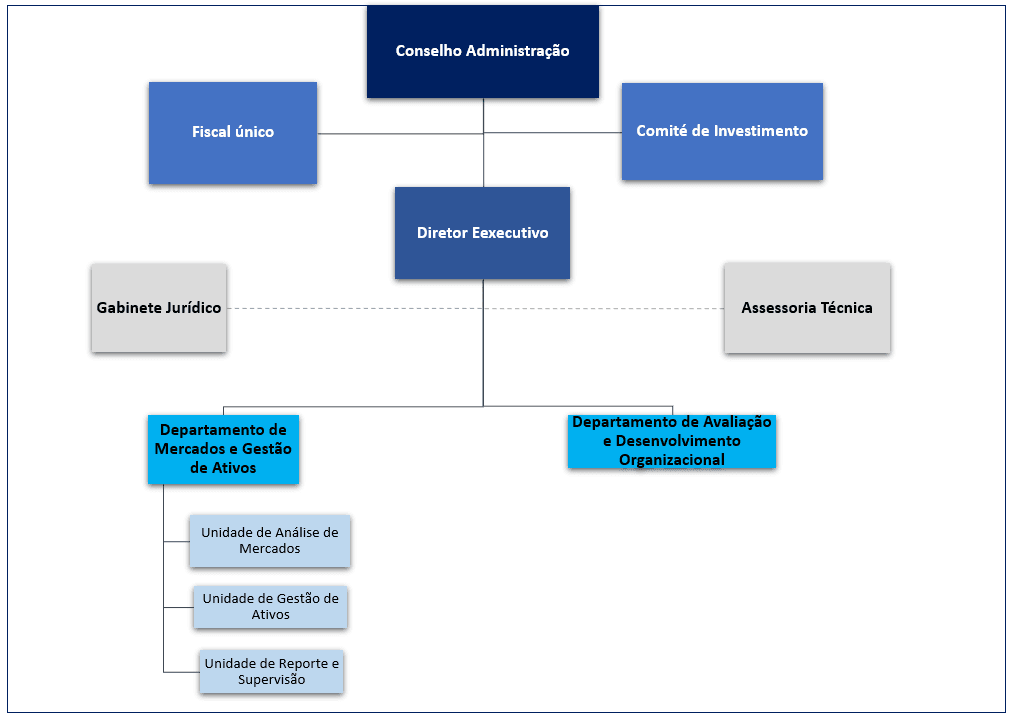

Instituto Nacional de Segurança Social (INSS)

O Instituto Nacional de Segurança Social – criado em 2016 (Decreto-Lei n.º 47/2016, de 14 de dezembro), é o organismo central de gestão e execução de todo o sistema de segurança social e todo o ciclo de processo associado, incluindo o atendimento ao público, o registo de dados (inscrições, prestações e carreiras contributivas), a gestão dos recursos físicos e financeiros, a cobrança de contribuições, a análise e pagamento de prestações, a aplicação normativa, a elaboração, execução, gestão e controlo orçamental e financeiro do Orçamento da Segurança Social (OSS), bem como a elaboração de estudos e propostas técnicas. Ao INSS cabe, assim, gerir e executar todo o Sistema de Segurança Social, à exceção da gestão do fundo de reserva, e assegurar as relações com os contribuintes, os beneficiários e o público em geral.

O INSS é, então, a Instituição responsável pela gestão e implementação de três dos quatro Programas inscritos no Plano da Segurança Social: “Regime contributivo de repartição”; “Regime não contributivo”; e “Administração da segurança social”, incluindo as atividades relativas ao Fundo de Reserva da Segurança Social, cabendo-lhe consolidar o Orçamento e a Conta da Segurança Social.

Para além dos serviços centrais, está previsto que o INSS disponha de serviços desconcentrados, a funcionar em todos os Municípios e na Região Administrativa Especial de Oecusse-Ambeno (RAEOA), numa preocupação de aproximação da Segurança Social ao cidadão.

Atualmente, estão já em funcionamento 8 serviços desconcentrados: 1. Díli (que abrange os Municípios de Díli, Ataúro e Manatuto); 2. Ainaro (que abrange os Municípios de Ainaro e Covalima); 3. Manufahi; 4. Baucau (que abrange os Municípios de Baucau e Lautém); 5. Viqueque; 6. Bobonaro; 7. Ermera (que abrange os Municípios de Ermera, Liquiçá e Aileu); e 8. RAEOA

Fundo de Reserva da Segurança Social (FRSS)

O regime geral de segurança social associa a repartição simples à técnica de capitalização pública, a qual consiste na criação de um Fundo público de capitalização – o Fundo de Reserva da Segurança Social (FRSS). Neste Fundo são acumulados e rentabilizados os saldos anuais (excedentes) entre as contribuições recebidas anualmente e as prestações sociais do regime contributivo pagas anualmente.

Estes saldos/excedentes anuais, acumulados e rentabilizados, constituem as reservas da Segurança Social.

Para gerir as reservas da Segurança Social e garantir a sustentabilidade financeira futura do Sistema de Segurança Social, o Fundo de Reserva da Segurança Social foi criado como um património autónomo e com personalidade jurídica, para deixar claro que as verbas do Fundo (as reservas da Segurança Social) não se confundem com as verbas correntes da Segurança Social (geridas no INSS) e do Estado.

O FRSS foi criado em 2016 (Lei n.º 12/2016, de 14 de novembro - artigo 63º) e efetivamente constituído e regulamentado em 2020 (Decreto-Lei n.º 55/2020, de 28 de outubro, alterado pelo Decreto-Lei n.º 33/2021, de 15 de dezembro, pela Lei n.º 2/2022, de 10 de fevereiro, e pelo Decreto-Lei n.º 34/2022, de 19 de maio).

As verbas acumuladas no FRSS são geridas tendo por base a política anual de investimentos e a carteira de referência (benchmark) elaboradas e aprovadas pelo Governo, e de acordo com critérios de segurança, rendibilidade e liquidez, de forma prudente, promovendo-se a diversificação da carteira de ativos e a minimização do risco.

Está determinado por lei que as verbas do FRSS estão exclusivamente afetas à estabilização financeira e sustentabilidade do regime contributivo de segurança social, não podendo ser utilizadas para outros fins. Ou seja, as verbas do FRSS serão utilizadas, no futuro, exclusivamente para pagar as prestações sociais de contribuintes do regime geral, quando as receitas anuais das contribuições deixarem de ser suficientes para cobrir as despesas desse ano.

O Portal da Segurança Social contou com o apoio da Organização Internacional do Trabalho (OIT) no quadro dos projetos GIZ e ACTION/Portugal

Última atualização:15/02/2024

@ Copyright 2025 - INSS