Inscrição na Segurança Social

A inscrição no regime contributivo de segurança social é obrigatória para todas as entidades empregadoras do setor público e do setor privado.

Cabe à entidade empregadora inscrever-se e inscrever todos os trabalhadores ao seu serviço.

Inscrição de Entidades Empregadoras

Entidade Empregadora

Formulário de Inscrição de Entidades Empregadoras preenchido

Fotocópia do cartão de identificação fiscal de pessoa coletiva ou de pessoa singular (TIN)

- Fotocópia de documentos específicos da comunicação de inicio de atividade (podem ser obtidos junto do SERVE).

- Presencialmente em postos de atendimento da segurança social em Dili e nos postos de atendimento de segurança social nos municípios e na RAEOA;

Ou

- Por email (enviando formulário preenchido, digitalizado e assinado, com todos os documentos necessários anexos) para o email da segurança social: seguranca.socialtl@gmail.com

Ou

- Online (em construção)

Inscrição da Entidade Empregadora: na data de admissão do primeiro trabalhador;

Inscrição do Trabalhador: até à data de entrega da primeira Declaração de Remunerações que inclua o trabalhador

Atribuição do NISS

O Número de Identificação Segurança Social (NISS) é um número atribuído pela Segurança Social após a inscrição na segurança social. É um número único e vitalício que permite uma identificação da entidade empregadora e do trabalhador/cidadão perante a Segurança Social.

O Número de identificação Segurança Social (NISS) da Entidade Empregadora é atribuído com a inscrição no sistema de segurança social, da seguinte forma:

- manualmente – os serviços do INSS procedem à inscrição e atribuição do NISS

- automaticamente – futuramente, será possível às entidades empregadoras aceder à inscrição online e ao respetivo NISS (Online em construção)

Atualmente, no prazo de uma semana após a inscrição, o NISS é comunicado pela Segurança Social aos interessados da seguinte forma:

- Entidades Empregadoras: via email

- Trabalhadores por conta de outrem: via email para a respetiva entidade empregadora.

- O trabalhador por conta de outrem deve, depois, solicitar o seu próprio NISS aos recursos humanos da sua entidade empregadora

As entidades empregadoras são obrigadas a entregar uma declaração aos trabalhadores ou cópia da comunicação de declaração de admissão, onde conste o respetivo NISS, e a data da admissão do trabalhador.

Em qualquer caso, a entidade empregadora e os trabalhadores por conta de outrem podem sempre contactar diretamente a Segurança Social para solicitar o respetivo NISS.

- O contacto com a Segurança Social pode ser realizado presencialmente num posto de atendimento da Segurança Social em Díli, nos municípios e na RAEOA, ou via email para seguranca.socialtl@gmail.com.

Entrega da declaração mensal de remunerações

A entidade empregadora tem a obrigação de entregar a declaração mensal de remunerações (DR) todos os meses, entre o dia 1 e o dia 10 do mês seguinte àquele a que diga respeito, mediante preenchimento de formulário próprio.

A DR mensal deve incluir todos os trabalhadores a exercer funções na entidade empregadora e, para cada um deles, indicar o tempo trabalhado e a remuneração auferida que seja base de incidência contributiva.

Pagamento de contribuições

A entidade empregadora tem a obrigação de deduzir e reter mensalmente 4% no salário de cada trabalhador ao seu serviço, correspondendo à parcela da contribuição a cargo do trabalhador. A retenção realizada, bem como os 6% respeitantes à parcela da contribuição a cargo do empregador, devem constar da declaração de remunerações mensal entregue à Segurança Social.

Após a entrega da declaração de remunerações, a entidade empregadora tem que obter a Guia de Pagamento respetiva, para efetuar o pagamento das contribuições totais (incluindo a parcela a cargo dos trabalhadores e a parcela a cargo da entidade empregadora).

A Guia de Pagamento apresenta o montante a pagar à Segurança Social, incluindo o valor das contribuições mensais (correspondente à declaração de remunerações entregue) e eventualmente outros montantes em dívida (contribuições relativas a meses anteriores, juros de mora, coimas, etc).

A Guia de Pagamento mensal é obtida das seguintes formas, consoante o modo como tenha sido entregue a declaração de remunerações:

- Presencialmente, nos postos de atendimento da Segurança Social em Díli, nos municípios e na RAEOA

- Por email

- Online, através do portal do empregador (em construção)

Sempre que a declaração de remunerações tiver sido entregue através do portal online, a guia de pagamentos é igualmente obtida pelo mesmo portal, cabendo à entidade empregadora pedir a respetiva emissão – portal em construção

Comunicação de alterações

As entidades empregadoras são obrigadas a comunicar à Segurança Social:

Sanções

Existem três tipos de incumprimento da entidade empregadora:

- Incumprimento das obrigações legais relativas à vinculação ao regime contributivo (inscrição da entidade empregadora e dos seus trabalhadores)

- Incumprimento das obrigações contributivas (preenchimento e entrega da declaração de remuneração e pagamento de contribuições)

- Incumprimento de outras obrigações legais relativas à prestação de outras informações.

Em caso de qualquer incumprimento, a entidade empregadora fica sujeita a contraordenações que podem implicar o pagamento de coimas ou outras sanções.

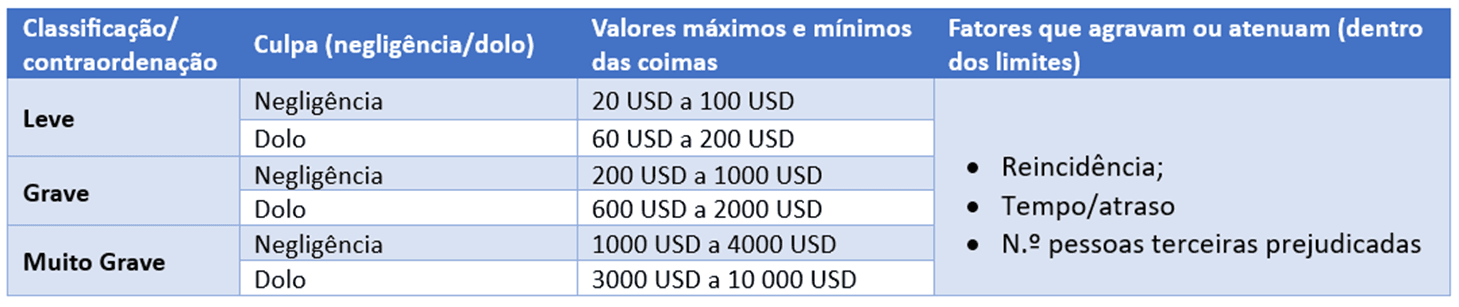

As contraordenações em que incorrem as entidades empregadoras são analisadas caso a caso e dependem dos seguintes fatores:

- duração do período de incumprimento

- prejuízo causado a terceiros

- culpa (negligência ou dolo)

- reincidência

Os montantes das contraordenações podem variar de acordo com a tabela seguinte:

As falsas declarações agravam sempre as coimas aplicadas, por serem sempre consideradas contraordenações graves ou muito graves.

Os limites máximos e mínimos das coimas são reduzidos para metade quando se trate de entidades empregadoras com menos de 10 trabalhadores.

Existe Dívida à Segurança Social quando a entidade empregadora tem um montante por pagar à Segurança Social relativo a:

- contribuições sociais não pagas no prazo legal

- coimas e juros de mora que tenham sido aplicados

O pagamento da dívida à Segurança Social pode ser feito:

- Por cobrança regular: através de pagamento direto (de uma só vez pelo montante integral, ou por prestações) ou através da compensação com outros montantes a que o devedor tiver direito (compensação feita diretamente pelos serviços da Segurança Social).

- Por cobrança coerciva: o não pagamento nos termos regulares, leva a que a Segurança Social proceda à cobrança coerciva, o que implica a aplicação de juros de mora à taxa de 1% e à aplicação de coimas

As entidades empregadoras que tenham dívida à Segurança Social não podem:

- Celebrar ou renovar contratos com o Estado, incluindo contratos de aprovisionamento, empreitadas de obras públicas ou contratos de prestação de serviços – por isso, para concorrer a qualquer concurso público é obrigatória a apresentação de Declaração comprovativa da situação contributiva junto da Segurança Social

- Explorar a concessão de serviços públicos

- Lançar ofertas públicas de venda do seu capital e, em subscrição pública, títulos de participação, obrigações ou ações

- Beneficiar de apoios ou da concessão de subsídios por parte de entidades públicas (com exceção dos subsídios concedidos em caso de desastres)

Qualquer entidade pública só pode efetuar pagamentos ou conceder subsídios a Entidades Empregadoras de montante superior a 5 mil USD, mediante a apresentação de Declaração comprovativa da situação contributiva junto da Segurança Social.

Sempre que se verifique a existência de dívida à Segurança Social, mesmo durante o período em que vigora o contrato, a entidade pública retém até 25% do valor do subsídio/pagamento que devia efetuar à entidade empregadora devedora, e entrega esse montante à Segurança Social, reduzindo o montante da dívida.

Constituem exceções a esta regra, os subsídios concedidos pelo Estado especificamente para criar ou manter postos de trabalho, bem como os apoios em caso de desastres naturais.

Declaração da Situação Contributiva

Considera-se que a situação contributiva está regularizada quando:

Não existem dívidas de contribuições, juros de mora e de outros valores devidos pelo contribuinte à segurança social ;

Se existem dívidas, mas foi autorizado pagamento em prestações, e enquanto estiverem a ser cumpridas as condições da autorização;

Existindo dívidas, o contribuinte tenha reclamado, recorrido, apresentado oposição ou impugnado judicialmente a dívida, desde que tenha sido prestada garantia para o efeito.

A declaração comprovativa da situação contributiva tem uma validade de 4 meses.

A entidade empregadora pode solicitar, a qualquer momento, a declaração comprovativa da situação contributiva presencialmente num posto de atendimento da Segurança Social, ou via email para seguranca.socialtl@gmail.com.

O Portal da Segurança Social contou com o apoio da Organização Internacional do Trabalho (OIT) no quadro dos projetos GIZ e ACTION/Portugal

Última atualização:12/02/2024

@ Copyright 2025 - INSS