Orçamento e Conta da Segurança Social

Orçamento da Segurança Social

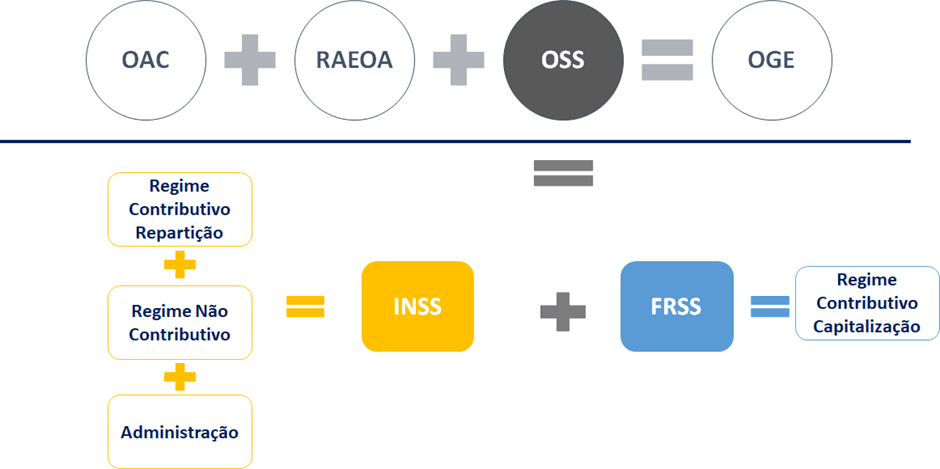

O Sistema de Segurança Social é composto pelas duas Instituições da Segurança Social (INSS e FRSS) e constitui um Subsetor autónomo, integrado no Setor Público Administrativo.

O Subsetor da Segurança Social tem um orçamento próprio e autónomo – o Orçamento da Segurança Social (OSS) – e autonomia orçamental e financeira, assim como uma Tesouraria própria autónoma da Tesouraria Central do Estado (Lei n.º2/2022, de 10 de fevereiro).

O OSS é integrado no Orçamento Geral do Estado (OGE) e é composto:

pelo orçamento do INSS, que integra o orçamento do regime contributivo de repartição, o orçamento do regime não contributivo e o orçamento da Administração do sistema de segurança social

e pelo orçamento do FRSS, que integra o orçamento do regime contributivo de capitalização

OAC: Orçamento da Administração Central do Estado;

RAEOA: Orçamento da Região Administrativa Especial de Oecusse Ambeno

OSS: Orçamento da Segurança Social

OGE: Orçamento Geral do Estado

As receitas do OSS são consignadas ao pagamento de despesas específicas da Segurança Social:

- contribuições sociais: receitas afetas especificamente ao pagamento de prestações sociais do regime geral contributivo de repartição; parcialmente, até ao máximo de 5% destas receitas são também utilizadas para pagamento de despesas de administração, com a gestão do FRSS

- transferências do Estado: receitas utilizadas para financiar as despesas com as prestações sociais dos regimes não contributivo e transitório (dos funcionários públicos), e as despesas de administração do sistema de segurança social

Relatório Execução Mensal

Relatório e Conta da Segurança Social

Notas:

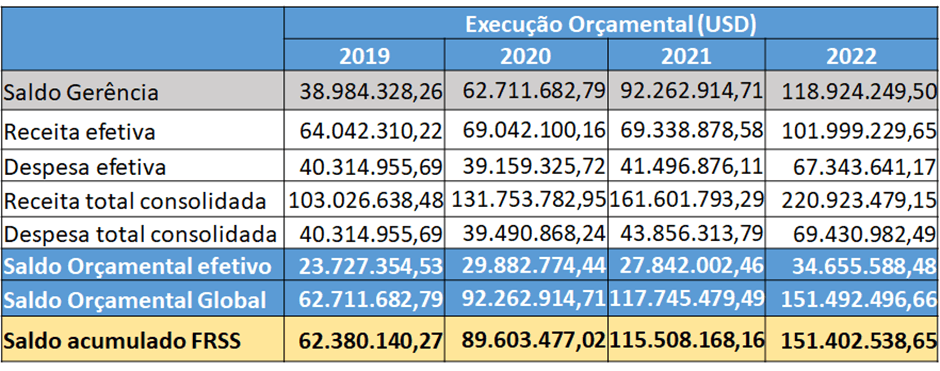

- O perímetro orçamental do OSS nos anos 2017 e 2018 era diferente (estava ainda incompleto) e por isso apenas é comparável a execução orçamental a partir do ano 2019.

- As receitas efetivas correspondem às receitas totais (consolidadas) excluindo o montante do saldo transitado do ano anterior e os ativos e passivos financeiros

- As despesas efetivas correspondem às despesas totais (consolidadas) excluindo os ativos e passivos financeiros e, até 2022, o montante do saldo devolvido ao Tesouro no início do ano em causa.

- Para informações detalhadas, consulte os livros da Conta da Segurança Social

O Portal da Segurança Social contou com o apoio da Organização Internacional do Trabalho (OIT) no quadro dos projetos GIZ e ACTION/Portugal

Última atualização:27/10/2025

@ Copyright 2025 - INSS